Page 29 - hnxw202012

P. 29

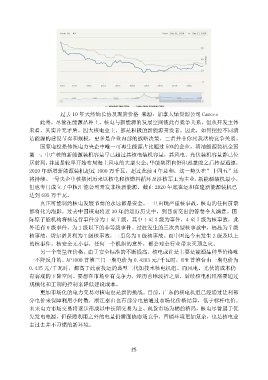

过去 10 年天然铀长协及现货价格 来源:加拿大铀资源公司 Cameco

此外,尽管在能源品种上,核电与新能源的发展空间彼此有竞争关系。但从开发主体

来看,其实并无矛盾。四大核电业主,都是积极的新能源开发者。因此,如何把控不同清

洁能源的建设节奏和规模,更多是企业内部的战略决策,二者并非你死我活的竞争关系。

国家电投是传统电力央企中唯一可再生能源占比超过 50%的企业,清洁能源装机全国

第一;中广核的新能源装机容量早已超过其核电装机容量,其风电、光伏装机容量都已位

居前列,并且是较早开始布局海上风电的大型央企;华能集团自舒印彪掌舵之后转型迅速,

2020 年新增新能源装机超过 1000 万千瓦,超过此前 4 年总和,这一势头在”十四五”还

将持续。一号央企中核集团历来以核电和核燃料循环及涉核军工为主业,新能源装机最小,

但也专门成立了中核汇能公司开发非核新能源,截止 2020 年底在运和在建新能源装机已

达到 695 万千瓦。

真正可能制约核电发展节奏的永远都是安全。一旦出现严重核事故,核电的任何前景

都将化为泡影。过去中国核电将近 30 年的运行历史中,到目前交出的答卷令人满意。国

际原子能机构将核运行事件分为 1 至 7 级,其中 1 至 3 级为事件,4 至 7 级为核事故,此

外还有 0 级事件,为 1 级以下的非等级事件。过往发生的三次典型核事故中,福岛为 7 级

核事故,切尔诺贝利为 7 级核事故,三里岛为 5 级核事故。而中国迄今未发生 2 级及以上

的核事件。核安全无小事,任何一个机组的意外,都会对全行业带来灭顶之灾。

另一个变量在价格。由于安全标准的不断提高,核电或许是主要是能源品种里价格唯

一不降反升的。AP1000 首堆三门一期电价为 0.4203 元/千瓦时,EPR 首堆台山一期电价为

0.435 元/千瓦时,都高于此前投运的典型二代加技术核电机组。而风电、光伏的成本仍

有客观的下降空间。要想在市场中有竞争力,经历首堆波折之后,后续核电机组需要通过

规模化和工期的控制来降低建设成本。

更加市场化的电力交易对核电也是新的挑战。目前,广东的核电机组已经通过让利部

分电价来保障利用小时数,浙江秦山也有部分电量通过市场化价格结算,低于标杆电价。

未来电力市场交易将逐步形成以中长期交易为主、现货市场为辅的格局,核电尽管属于优

先发电电源,但保障利用之外的电量仍需面临市场竞争,营销环境更加复杂,也是核电业

主过去并不习惯的新环境。

25