Page 11 - 我国三代核电经济性研究报告

P. 11

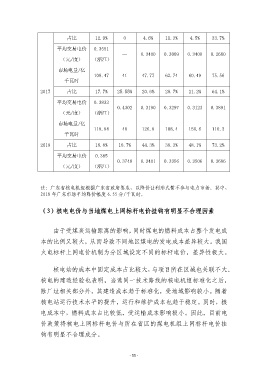

占比 12.9% 0 4.6% 11.3% 4.5% 33.7%

平均交易电价 0.3551

— 0.3400 0.3009 0.3400 0.2680

(元/度) (浙江)

市场电量/亿

108.47 41 47.77 62.74 60.49 75.56

千瓦时

2017 占比 17.7% 25.55% 20.6% 28.7% 21.2% 64.1%

平均交易电价 0.3833

0.4302 0.3190 0.3297 0.3123 0.3891

(元/度) (浙江)

市场电量/亿

118.84 40 126.8 108.4 150.6 110.3

千瓦时

2018 占比 18.8% 18.7% 44.3% 38.3% 48.1% 73.2%

平均交易电价 0.385

0.3740 0.3401 0.3356 0.3506 0.3686

(元/度) (浙江)

注:广东省核电机组根据广东省政府要求,以降价让利形式暂不参与电力市场。其中,

2018 年广东市场平均降价幅度 6.55 分/千瓦时。

(3)核电电价与当地煤电上网标杆电价挂钩有明显不合理因素

由于受煤炭运输距离的影响,同时煤电的燃料成本占整个发电成

本的比例又较大,从而导致不同地区煤电的发电成本差异较大。我国

火电标杆上网电价机制为分区域设定不同的标杆电价,差异性极大。

核电站的成本中固定成本占比较大,与项目所在区域也关联不大。

核电的建造经验也表明,当选同一技术路线的核电机组标准化之后,

除厂址相关部分外,其建造成本趋于标准化,受地域影响较小。随着

核电站运行技术水平的提升,运行和维护成本也趋于稳定。同时,核

电成本中,燃料成本占比较低,受运输成本影响极小。因此,目前电

价政策将核电上网标杆电价与所在省区的煤电机组上网标杆电价挂

钩有明显不合理成分。

- 11 -