Page 42 - 中国核能发展报告(2018)

P. 42

中国核能发展报告(2018)

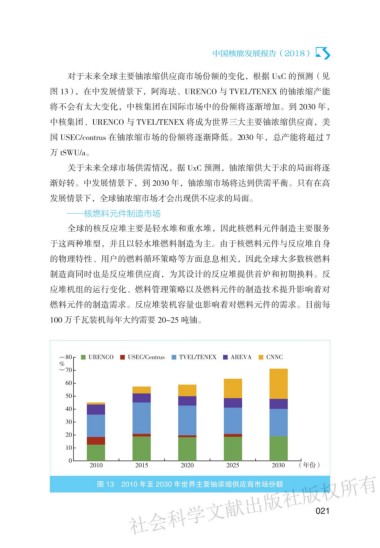

对于未来全球主要铀浓缩供应商市场份额的变化,根据 UxC 的预测(见

图 13),在中发展情景下,阿海珐、URENCO 与 TVEL/TENEX 的铀浓缩产能

将不会有太大变化,中核集团在国际市场中的份额将逐渐增加。到 2030 年,

中核集团、URENCO 与 TVEL/TENEX 将成为世界三大主要铀浓缩供应商,美

国 USEC/contrus 在铀浓缩市场的份额将逐渐降低。2030 年,总产能将超过 7

万 tSWU/a。

关于未来全球市场供需情况,据 UxC 预测,铀浓缩供大于求的局面将逐

渐好转。中发展情景下,到 2030 年,铀浓缩市场将达到供需平衡。只有在高

发展情景下,全球铀浓缩市场才会出现供不应求的局面。

——核燃料元件制造市场

全球的核反应堆主要是轻水堆和重水堆,因此核燃料元件制造主要服务

于这两种堆型,并且以轻水堆燃料制造为主。由于核燃料元件与反应堆自身

的物理特性、用户的燃料循环策略等方面息息相关,因此全球大多数核燃料

制造商同时也是反应堆供应商,为其设计的反应堆提供首炉和初期换料。反

应堆机组的运行变化、燃料管理策略以及燃料元件的制造技术提升影响着对

燃料元件的制造需求。反应堆装机容量也影响着对燃料元件的需求。目前每

100 万千瓦装机每年大约需要 20~25 吨铀。

ഠ߶॓࿐໓ངԛϱഠϱಃ෮Ⴕ

图 13 2010 年至 2030 年世界主要铀浓缩供应商市场份额

021