Page 41 - 中国核能发展报告(2018)

P. 41

核能发展蓝皮书

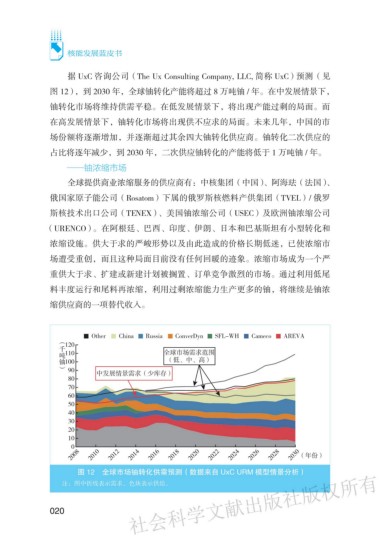

据 UxC 咨询公司(The Ux Consulting Company, LLC, 简称 UxC) 预测(见

图 12),到 2030 年,全球铀转化产能将超过 8 万吨铀 / 年。在中发展情景下,

铀转化市场将维持供需平稳。在低发展情景下,将出现产能过剩的局面。而

在高发展情景下,铀转化市场将出现供不应求的局面。未来几年,中国的市

场份额将逐渐增加,并逐渐超过其余四大铀转化供应商。铀转化二次供应的

占比将逐年减少,到 2030 年,二次供应铀转化的产能将低于 1 万吨铀 / 年。

——铀浓缩市场

全球提供商业浓缩服务的供应商有:中核集团(中国)、阿海珐(法国)、

俄国家原子能公司(Rosatom)下属的俄罗斯核燃料产供集团(TVEL)/ 俄罗

斯核技术出口公司(TENEX)、美国铀浓缩公司(USEC)及欧洲铀浓缩公司

(URENCO)。在阿根廷、巴西、印度、伊朗、日本和巴基斯坦有小型转化和

浓缩设施。供大于求的严峻形势以及由此造成的价格长期低迷,已使浓缩市

场遭受重创,而且这种局面目前没有任何回暖的迹象。浓缩市场成为一个严

重供大于求、扩建或新建计划被搁置、订单竞争激烈的市场。通过利用低尾

料丰度运行和尾料再浓缩,利用过剩浓缩能力生产更多的铀,将继续是铀浓

缩供应商的一项替代收入。

图 12 全球市场铀转化供需预测(数据来自 UxC URM 模型情景分析)

ഠ߶॓࿐໓ངԛϱഠϱಃ෮Ⴕ

注:图中折线表示需求,色块表示供给。

020